광주를 포함한 국내외 공유 기업 및 단체들의 생생한 이야기를 전달합니다.

공유문화, 공유활동, 공유경제와 관련된 보도와 인터뷰 등을 카테고리별로 이용해보세요!

세계는 우버·에어비엔비 등으로 대표되는 공유경제의 시대. 그렇다면 광주지역의 공유경제 현주소는 어떻게 될까? 우리 지역에서 공유경제를 학습하고, 창업을 고민하는 이들이 29일 ‘공유경제 아카데미 네트워킹 데이’로 모여 공유경제 붐 조성을 모색했다. 이날 동구 금남로 공유오피스인 ‘유오워크 금남점’에서 열린 네트워킹 데이는 올해 들어 실시된…

어르신 ‘손맛’으로 마을공동체 살리고 장학기금 기부도 [천지일보 부산=김태현 기자] 부산 서구(구청장 공한수) 아미동 어르신들이 오랜 경험과 노하우로 다져온 손맛으로 ‘아미골 행복밥상 공동체(아미골 행복밥상)’를 운영해 눈길을 끌고 있다. ‘아미골 행복밥상’은 지난 2014년 평생학습 빌리지 시범사업의 일환으로 만들어진 평생학습형 마을공동체로서…

한국 사회의 저출산, 고령화 현상이 깊어지고, 1~2인 가구가 늘어나며 반려동물을 키우는 인구가 늘어나고 있다. 통계에 따르면 한국인 다섯 명 중 한 명이 반려동물과 생활하고 있다고 한다. 바야흐로 '반려동물 인구 1천만 명‘의 시대이다. 이와 더불어 반려동물 관련 시장도 폭발적으로 성장하고 있다. 반려동물이 예전 애완동물의 개념을 넘어 가족의 일원으로 인정받으며,…

광주 광산구는 20일 오전 청사 상황실에서 광산구 공유촉진위원회를 열었다. 위원들은 회의에서 민선 7기 '공유도시 광산'을 구현할 계획에 대해 논의했다. 이와함께 박상희 광산구자원봉사센터 소장을 위원장으로 선출했다. 광산구는 지난 2015년 공유촉진 조례 제정을 시작으로 지역을 공유도시로 만드는 사업을 지속하고 있다 .기사 원문 : http://www.wikitree.co.kr/main/news_view.php?id=363616…

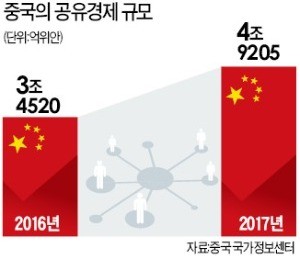

이미 몇년 전부터 많은 전문가는 중국의 IT환경이 한국보다 훨씬 크고 빠르게 발전하고 있다 말해왔다. 실제로 ‘BAT’로 불리우는 바이두, 알리바바, 텐센트 등 중국 IT기업은 세계적인 기업으로 성장했다. 실제 텐센트(6위)와 알리바바(8위)는 글로벌 시총 톱10 기업에 이름을 올렸다. BAT뿐만 아니라 영민한 기술력으로 무장한 하드웨어 및 O2O 스타트업은 중국의 생활 환경을…

규제혁신 없인 미래 없다 해외선 공유업체들 급성장 中, 2016년 차량공유 합법화 / 갈등 생기면 대안 만들어 해결 / 美는 숙박공유 허용하며 과세 / 택시 반발 막으려 규제 완화도주요 국가들은 ‘공유경제’를 경제 성장과 고용 창출의 발판으로 삼고 있다. 대부분 미리 규제하기보다는 문제가 생기면 바로잡는 방법을 택하고 있다. 한국의 공유경제 관련 업체들이 원하는…

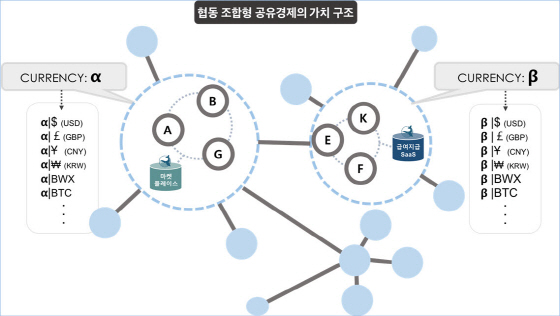

현재 대부분의 거래는 중계자가 수수료와 이용비를 독점하고 있는 중앙집중형 구조이다. 이러한 중개업체들의 중앙집중형 구조는 공공재의 독점을 야기하고 각 경제 주체가 그들의 경제 능력이나 건재여부에 상관없이 경제적 의존성을 다른 하나의 경제에 의존하게 한다. 최근 Blue Whale Foundation에서 제안한 협동조합형 공유경제 모델은 이러한 문제점에 대한 해결책을 제시해주고…

승차ㆍ숙박 공유, 피해 보는 계층에 합리적 보상체계 마련해야 “호주ㆍ미국 우버택시, 승객당 1달러씩 모아 기존 택시기자 지원 ”자영업자 대책엔 “환산보증금 상한선 인하 검토” 김동연 부총리 겸 기획재정부 장관은 9일 “혁신성장의 한 부분으로 추진하는 공유경제를 마치 정부에서 규제를 풀어 모두 허용해주겠다는 것으로 이해하지 말아달라”고…

정부, 8대 혁신성장 선도사업 외 바이오ㆍ공유경제 등도 투자 확대 정부가 초연결지능화, 스마트공장 등 8대 선도사업 외에 보건의료‧바이오, 공유경제, 반도체 등 제조업도 미래 먹거리 산업으로 정해 투자를 확대하기로 했다.고형권 기획재정부 1차관은 7일 혁신성장본부 회의실에서 자문위원 위촉식을 진행하고 간담회를 열어 미래먹거리 산업에 대한 투자방안을 논의했다.…

특별한 날만 입는 드레스, 일정 시기에만 필요한 완구 대여 (서울=연합뉴스) 이해영 기자 = "소유 보다 공유"를 중시하는 이른바 "공유"서비스에 일본 백화점 업계가 동참하기 시작했다. NHK, 아사히(朝日)신문 등 일본 언론에 따르면 `긴자미쓰코시(銀座三越)' 백화점과 '다이마루마쓰자카야(大丸松坂屋)'는 특별한 경우에만 입는 드레스와 일정한 시기에만…

공유 자전거가 대표적, 엄청나게 버려져 한정된 자원을 독점과 경쟁이 아니라 공유와 협동의 개념으로 나눠 쓴다는 좋은 이념에서 출발한 이른바 공유경제 산업이 중국에서 애물단지가 될 조짐을 보이고 있다 심지어 일부 식자층으로부터는 공유경제가 한정된 자원을 무분별하게 낭비하도록 만드는 파괴적 산업이라는 극단적 비난을 받을 만큼 궁지에 몰리고 있기도 하다. 특단의…

김동연 부총리, 혁신성장본부 방문(서울=연합뉴스) 한종찬 기자 = 김동연 경제부총리 겸 기획재정부장관이 30일 오전 서울 세종대로 대한상공회의소 내 혁신성장본부를 방문해 직원들과 이야기를 나누고 있다. saba@yna.co.kr (서울=연합뉴스) 김경윤 기자 = 정부가 민관합동으로 혁신성장업무를 전담하는 혁신성장본부 공동 민간본부장에 카셰어링 앱 쏘카의 이재웅 대표를 선임한다.…